現代的生き方のすゝめ

現代的生き方のすゝめ

Contents

2023年 コマツ 小松製作所の株は買い時か 高配当利回りの優良大型株

すゝめです。

今回は

- コマツ 概要 海外売上8割を超える企業

- コマツ 株価・配当利回り・配当性向について

- 結論 株は現時点で買いなのか

についてまとめていきたいと思います。

結論から述べると、個人的には現時点でコマツは買いだと思います。

コマツ 概要 海外売上8割を超える企業

コマツ(小松製作所)は建設・鉱山機械、産業機械、林業機械など数々の機械関連の事業を展開する企業です。

創立は1921年(大正10年)と100年以上の歴史を持つ老舗企業でもあります。

コマツの主要商品は、油圧ショベル、ブルドーザー、ダンプトラックなどの建設機械が有名です。

日常生活に欠かせないインフラを、様々な製品やソリューションによって支えている企業です。

1955年には初めて海外に進出し、現在は建設・鉱山機械の売上比率の80%以上を海外が占めています。

(引用:公式ホームページ)

コマツ 株価・配当利回り・配当性向について

現時点でのコマツの株価及び

配当利回り・配当性向については以下のとおりです。

(引用:バフェット・コード)

(引用:公式ホームページ)

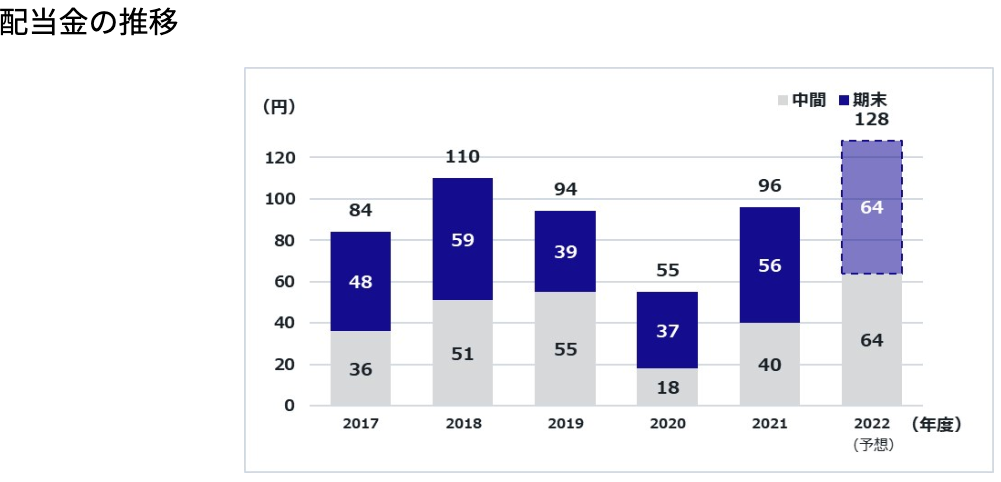

現時点での配当利回りは3.9%

十分に高配当株と言えます。

また配当性向は過去5年40%〜60%以内であり

2020年3月期以外は50%を切っていることからも

無理せず配当金を出していることがわかります。

類似企業の比較は以下のとおりです。

(引用:バフェット・コード)

類似企業と比較しても配当利回りは優れていると言えます。

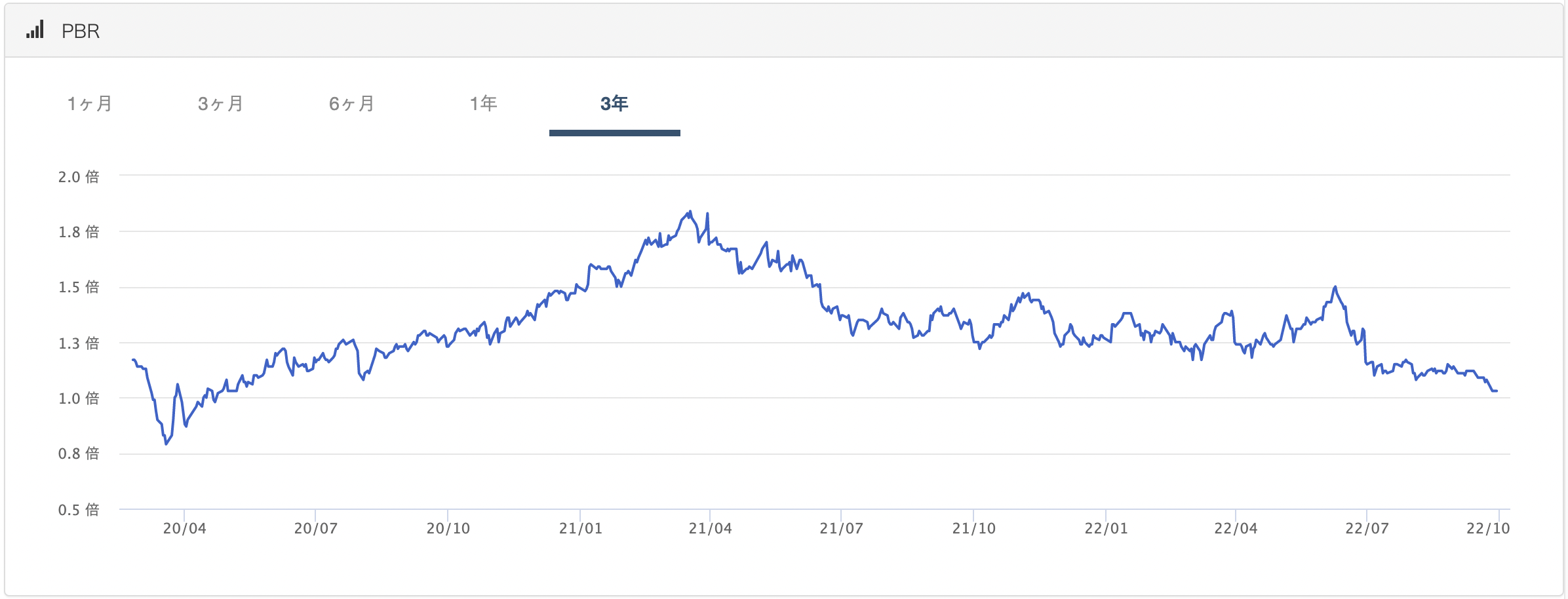

企業が保有する純資産に対して株価が割高か割安かを判断する際に用いる株式指標PBRの

過去3年間の推移は以下のとおりです。

(引用:バフェット・コード)

過去3年間の推移からみると

現時点での株価は比較的割安と言えます。

結論 株は現時点で買いなのか

現時点でコマツの株が買いかといわれると

あくまで個人の意見ではありますが

私は長期投資として買いだと思います。

主な理由は以下のとおりです。

- 事業自体に将来性がある。かつ新規参入は難しく手堅い

- 地域別売上高が幅広く分散されている

- 現時点の株価で考えると高配当株である

事業自体に将来性がある。かつ新規参入は難しく手堅い

コマツの事業のメインは建設機械の販売です。

都市開発する国が多ければ多いほど需要は増えます。

海外に目を向ければ、今もバリバリ開拓が行われている土地があります。

そして、コマツはそのような地域にもしっかりと販売して売上を上げれています。

日本はそのような新興国に比べれば、開拓するような道も土地も多くはありませんが

高度経済成長期にバコバコ建てた建設物、橋、道路の建替え等の仕事が今後もあり続けます。

その際に重機は必須です。また古くなった重機は入れ替えもありそこでの需要も見込めます。

また、建設機械の製造及び販売は言うまでもなく新規参入のハードルが高いです。

すでに建設機械としてのブランドとシェアを確立しているコマツは

手堅い大型株と言えます。

地域別売上高が幅広く分散されている

海外売上が8割以上あるコマツ。

しかも海外売上もアメリカ、中国、インド等の主要国だけで8割を占めるわけではなく

かなり幅広く分散されています。

売上高が一国に集中してしまうと、その時の国の情勢や国策に大きく影響を受けてしまうため

幅広く分散されている会社は、安心して長期保有ができます。

現時点の株価で考えると高配当株である

現時点での配当利回りは3.9%と、十分に高配当株と言えます。

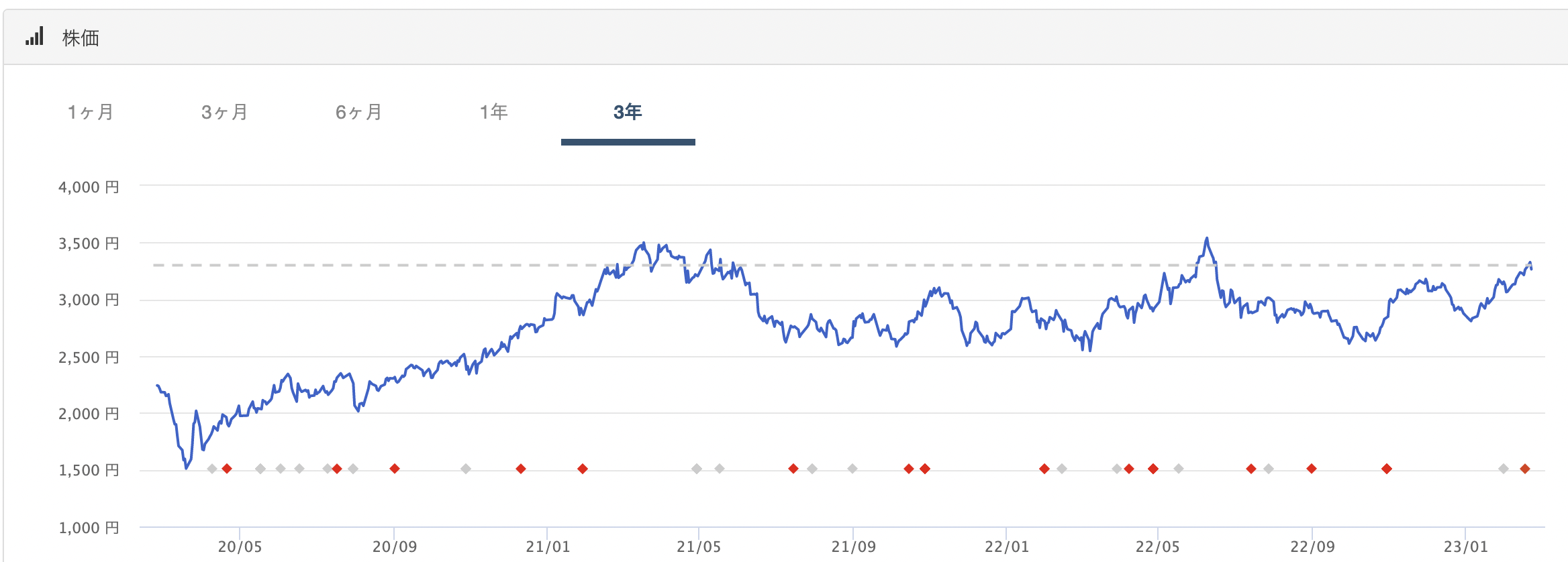

過去3年間の株価の推移は以下のとおりで

3500円を上回るかどうかの株価を繰り返しています。

そのため、株価だけで見ると過去3年間では割安とはいえないかもしれませんが

上記で述べた、PBRや配当金を考えると

現時点では長期トレード前提で買いだと思います。

(引用:バフェット・コード)