現代的生き方のすゝめ

現代的生き方のすゝめ

JT 遂に減配発表

すゝめです。

2021年2月9日の決算で遂にJT(日本たばこ産業)が減配を発表しました。

今回の決算での注目点

- 減配の発表

- 配当性向の見直し

上場(1994年)以来初の減配か

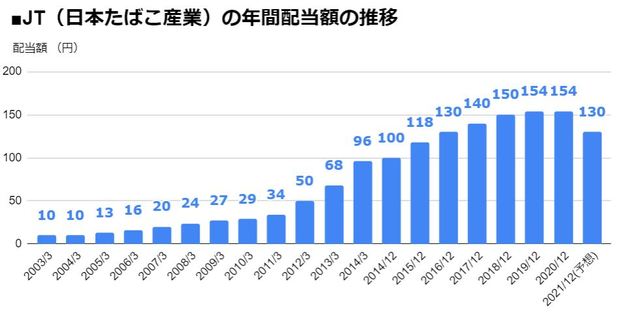

| ■JT(2914)の過去20期の配当の推移 | ||||||

| 期 | 年間配当額 | 期 | 年間配当額 | |||

| 2003/3 | 10円 | 2013/3 | 68円 | |||

| 2004/3 | 10円 | 2014/3 | 96円 | |||

| 2005/3 | 13円 | 2014/12 | 100円 | |||

| 2006/3 | 16円 | 2015/12 | 118円 | |||

| 2007/3 | 20円 | 2016/12 | 130円 | |||

| 2008/3 | 24円 | 2017/12 | 140円 | |||

| 2009/3 | 27円 | 2018/12 | 150円 | |||

| 2010/3 | 29円 | 2019/12 | 154円 | |||

| 2011/3 | 34円 | 2020/12 | 154円 | |||

| 2012/3 | 50円 | 2021/12 | 130円 (予想) |

|||

上記がJTの2003年からの年間配当額の推移である。

上記がJTの2003年からの年間配当額の推移である。

上場以来配当額が横ばいだった年はあるが(直近だと2020年)

減配だった年はない。

今回の決算通り(配当予想「1株あたり130円」)の配当が実施されれば

1994年に上場して以来、初めての減配となる。

減配額だけで見ると、2020年12月期の配当は「1株あたり154円」だったので

前期比で「24円」の減配となる。

配当利回りは7.14%→6.04%に減少する。

(株価は2021年2月9日時点の株価終値2151円として計算)

- 配当利回り(%)= 1株あたりの年間配当金額 ÷ 1株あたりの現在値 × 100

配当性向の見直し

今回の決算でJTは株主還元方針として以下の3点を挙げています。

<株主還元⽅針>

- 強固な財務基盤を維持しつつ、中⻑期の利益成⻑を実現することにより株主還元の向上を⽬指す

- 資本市場における競争⼒ある⽔準として、配当性向75%を⽬安とする

- ⾃⼰株式の取得は、当該年度における財務状況及び中期的な資⾦需要等を踏まえて実施の是⾮を検討

特に注目するべきなのは2点目の「配当性向75%の目安」です。

前期のJTの配当性向は88.1%です。

配当性向とは、会社が税引後の利益である当期純利益のうち、どれだけを配当金の支払いに向けたかを示す指標です。

配当性向は、1株当たり配当額を1株当たり当期純利益で除して求められます。(計算式)

1株当たり配当額÷1株当たり当期純利益×100(%)

今回の減配は新しく掲げた株主還元方針に従った結果ともいえます。

この「配当性向75%の目安」からいえることは

今後も減配する可能性はあるということです。

今までは決算の度にJTは

- 減配はしていないか

- 高配当を維持しているか

とても注目されてきていました。

しかし、タバコ産業自他が斜陽産業である現在

利益は減収を続けているのに、配当だけは増配を続けるのは無理がありました。

それが今回遂に決算での減配の発表に繋がりました。

一度目の減配の発表が、企業には一番苦しいものです。

そして、今回減配の実績が出来ればあとは今回掲げた株主還元方針の

「配当性向75%の目安」に従ってその年の純利益に沿って配当額が決まります。

従来のように減配は絶対しない=配当性向は無視

という体質を卒業しようとしている(せざるを得なくなっている=配当性向の限界)といえます。

JT株 今後買い時はくる?

今回、上記のような減配や配当性向の見直しなどが発表されたことをうけ

JTの株価はSBI証券の夜間取引(PTS取引)で一時

発表当日(2021年2月9日)の終値2151円より174.1円も安い1976.9円(-8.09%)を記録しました。

明日以降も株価はある程度のところまで下がることが予想されます。

- 配当利回り(%)= 1株あたりの年間配当金額 ÷ 1株あたりの現在値 × 100

配当利回りとは取得株価が低ければ低いほど高くなります。

そのため、株価が下がったときにより配当利回りの上がったJT株を買うのは

高配当株投資として一見向いてるようにみえるかもしれません。

しかし、いくら高配当でも長期で見て株価が下がり続けては

資産は減る一方なので意味がありません。

詳しくは下の記事を御覧ください。

結論としては

- じわじわ下がり続けるようなら買い時とはいえない

- 一気に下落してその後横ばいor微増なら買い時はあるかも

という感じです。

しかし「一気に下落してその後横ばいor微増」なんてものが最初から分かっていれば

誰も苦労はしません。

つまり、最終的な結論としては

- 一気に下落してその後上昇するのを待つ

投資の格言にもあるように、上昇を始めるまで誰にも下落の底は分かりませんからね…

落ちてくるナイフはつかむな

急落時の投資は落ちてくるナイフをつかむようなもので、どんなに魅力的な銘柄でもナイフが床に落ちてから、つまり底を打ったのを確認してから投資すべきという相場格言。